跟帖評(píng)論自律管理承諾書(shū) 不良信息舉報(bào)電話:陜工網(wǎng)(029-87344649)跟帖評(píng)論自律管理承諾書(shū) 不良信息舉報(bào)電話:陜工網(wǎng)(029-87344649)

跟帖評(píng)論自律管理承諾書(shū) 不良信息舉報(bào)電話:陜工網(wǎng)(029-87344649)跟帖評(píng)論自律管理承諾書(shū) 不良信息舉報(bào)電話:陜工網(wǎng)(029-87344649)中新網(wǎng)北京7月18日電 (中新財(cái)經(jīng)記者 左宇坤)“如果真的能降的話,真是再好不過(guò)了。”存量房貸利率能否下調(diào),在近期持續(xù)受到購(gòu)房者的關(guān)注,任琳(化名)和眾多買房人一樣,打聽(tīng)交流著能減輕一些房貸負(fù)擔(dān)的可能。

7月14日,中國(guó)人民銀行貨幣政策司司長(zhǎng)鄒瀾在國(guó)務(wù)院新聞辦發(fā)布會(huì)上表示:“按照市場(chǎng)化、法治化原則,我們支持和鼓勵(lì)商業(yè)銀行與借款人自主協(xié)商變更合同約定,或者是新發(fā)放貸款置換原來(lái)的存量貸款。”

呼聲頗高的降低存量房貸利率,要開(kāi)始調(diào)整了?

買房人:希望存量房貸利率能降低

據(jù)任琳所言,自己屬于標(biāo)準(zhǔn)的“高位站崗”群體。她在2018年的高點(diǎn)買了房,目前房貸利率幾經(jīng)降息還是6.1%,總共將近140萬(wàn)的房貸本金,還了快6年的,還剩120多萬(wàn)的本金沒(méi)有還。

“因?yàn)槭堑阮~本息的還款方式,算下來(lái),我每個(gè)月還8000多元的房貸,只有1000多元是還的本金。心理上難免越想越難受,而且還款壓力確實(shí)比較大。”任琳表示,作為普通的上班族,自己不敢做經(jīng)營(yíng)貸,也沒(méi)法“商轉(zhuǎn)公”,唯一的辦法就是不斷提前還貸,有錢了就還。

任琳也認(rèn)識(shí)了諸多和她有相似經(jīng)歷的買房人。“有的中介說(shuō)可以給做過(guò)橋,算下來(lái)一共能省幾十萬(wàn)的利息,但大部分人都不敢冒險(xiǎn);還有的朋友會(huì)接到房貸轉(zhuǎn)換的電話,轉(zhuǎn)到一些比較小的商業(yè)銀行,每個(gè)月也能少還幾百塊錢,但總覺(jué)得不靠譜。”

總的來(lái)看,提前還貸似乎是最現(xiàn)實(shí)的選擇。從去年便興起的“提前還貸潮”也受到了央行的關(guān)注。鄒瀾也在發(fā)布會(huì)上直言,提前還貸現(xiàn)象增加與存量房貸利率處于較高水平相關(guān)。

鄒瀾介紹,今年上半年,個(gè)人住房貸款累計(jì)發(fā)放3.5萬(wàn)億元,較去年同期多發(fā)放超過(guò)5100億元,對(duì)住房銷售支持力度明顯加大。上半年新發(fā)放個(gè)人住房貸款加權(quán)平均利率為4.18%,比上年同期低107個(gè)基點(diǎn),亦是有統(tǒng)計(jì)以來(lái)最低水平。

但在近年房貸利率調(diào)降前,過(guò)往發(fā)放的存量房貸利率則處于較高水平。中證鵬元根據(jù)同花順iFinD數(shù)據(jù)整理,2018-2021年,全國(guó)個(gè)人住房貸款加權(quán)平均利率均高于5.4%,最高達(dá)到5.7%,與當(dāng)前的新增房貸利率水平存在著較大利差。

呼吁存量房貸利率下調(diào)的,也大多是集中于這幾年的購(gòu)房者。隨著5年期以上LPR的多次下降,以及金融管理部門罕見(jiàn)作出“直接”的表態(tài),對(duì)于存量房貸款利率調(diào)整的討論再度熱烈起來(lái)。

銀行客服:暫未接到正式下調(diào)通知

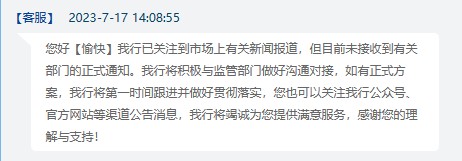

17日,中新財(cái)經(jīng)記者咨詢工商銀行、建設(shè)銀行、農(nóng)業(yè)銀行、招商銀行、匯豐銀行等多家銀行的客服人員或營(yíng)業(yè)網(wǎng)點(diǎn)貸款經(jīng)理,得到的回復(fù)均大同小異:暫沒(méi)有接到正式通知,將積極做好溝通對(duì)接,如果有正式方案將第一時(shí)間跟進(jìn)并貫徹落實(shí)。

“我們也問(wèn)了自己的客戶經(jīng)理,都說(shuō)是沒(méi)有接到通知、等通知。只有個(gè)別在商業(yè)銀行貸款的朋友聽(tīng)說(shuō),針對(duì)提前還款的客戶,可能未來(lái)會(huì)先有一些協(xié)商空間。”任琳表示。

在此之前,降低存量房貸利率是有先例的。2008年10月,央行曾發(fā)布《關(guān)于擴(kuò)大商業(yè)性個(gè)人住房貸款利率下浮幅度等有關(guān)問(wèn)題的通知》,將商業(yè)性個(gè)人住房貸款利率的下限擴(kuò)大為貸款基準(zhǔn)利率的0.7倍。

“當(dāng)年的下限是從0.85倍調(diào)整到0.7倍,中小銀行很快推出了利率優(yōu)惠和‘按轉(zhuǎn)揭’業(yè)務(wù),基準(zhǔn)利率調(diào)整完在4%左右,國(guó)有銀行也開(kāi)始跟進(jìn)搶奪存量客戶。”某國(guó)有銀行從業(yè)人員寧先生對(duì)記者回憶道,當(dāng)時(shí)的方式是銀行聯(lián)系客戶到網(wǎng)點(diǎn)重新簽協(xié)議、簽合同,除了需要檢查一下拖欠款記錄,大部分都是一路綠燈的。

寧先生還提到,2015-2016年左右,也出現(xiàn)了一波存量貸款的“打折”,大概在8折左右,不同銀行間也產(chǎn)生了競(jìng)爭(zhēng),很多利率做到了4%以下。

“但當(dāng)時(shí)的存量和目前的存量比,根本不是一個(gè)級(jí)別的。而且房貸作為優(yōu)質(zhì)資產(chǎn),很多也被打包做成金融產(chǎn)品了。從銀行的角度看,當(dāng)前存量房貸利率降低的操作動(dòng)力更小、難度更大。”寧先生透露,提前還貸和降低存量貸款利率對(duì)銀行來(lái)說(shuō)都是巨大壓力,目前銀行也在討論相關(guān)方案,最終結(jié)果大概率是按照各自情況制定規(guī)則,而不是一個(gè)“一刀切”的數(shù)字。

專家:存量房貸利率調(diào)整可有兩種做法

事實(shí)上,此前業(yè)內(nèi)對(duì)存量房貸利率下調(diào)的討論由來(lái)已久,因此央行此番表態(tài),在業(yè)內(nèi)人士看來(lái)也屬“意料之中”。

中金公司認(rèn)為,盡管存量按揭利率下調(diào)對(duì)銀行盈利可能造成影響,但提前還貸減少有利于降低銀行流動(dòng)性風(fēng)險(xiǎn)、穩(wěn)定銀行資產(chǎn)負(fù)債表;存量按揭利率調(diào)整也體現(xiàn)出政策明確的穩(wěn)增長(zhǎng)導(dǎo)向,考慮到對(duì)宏觀經(jīng)濟(jì)和消費(fèi)的刺激作用,存量按揭利率下調(diào)對(duì)銀行負(fù)面影響有限。

在招聯(lián)首席研究員、復(fù)旦大學(xué)金融研究院兼職研究員董希淼看來(lái),降存量房貸利率對(duì)銀行特別是大行而言,是當(dāng)下痛苦但長(zhǎng)遠(yuǎn)有利的選擇。存量房貸利率調(diào)整可有兩種做法——直接降(變更合同條款)、間接降(貸款以新?lián)Q舊)。貸款置換原則上應(yīng)限于本行,不應(yīng)鼓勵(lì)跨行“轉(zhuǎn)按揭”。

他同時(shí)建議,各家銀行總行要出臺(tái)具體方案,明確直接降、間接降的條件、標(biāo)準(zhǔn)、流程;可以在降低存量房貸利率的同時(shí),約定一定期限內(nèi)借款人不得提前還款。

不過(guò),若商業(yè)銀行與借款人自主協(xié)商變更合同約定或者是新發(fā)放貸款置換原來(lái)的存量貸款得以實(shí)現(xiàn),則要回歸到嚴(yán)肅的法律問(wèn)題,央行也強(qiáng)調(diào)了“市場(chǎng)化、法制化”的前提。

“從銀行角度看,修改合同條款主要是利率條款,下調(diào)利率會(huì)導(dǎo)致利息損失,雙方協(xié)商變更了條款,屬于銀行自愿減少利息,如何平衡房貸利率下調(diào)與銀行所受影響之間的關(guān)系是個(gè)難點(diǎn),需要在條款上進(jìn)行設(shè)計(jì)。同時(shí),貸款利率的下調(diào)也會(huì)影響到存款利率。”北京德和衡律師事務(wù)所律師龐珊珊對(duì)媒體表示。

她提醒,存量房貸合同條款變更,主要變更的是利率條款,從個(gè)人角度,應(yīng)注意除了利率條款,其他條款不做變更;從銀行角度,應(yīng)注意利率的銜接問(wèn)題、貸款利息的計(jì)算問(wèn)題,以及是否可以約定提前還貸違約金的問(wèn)題。(完)

責(zé)任編輯:胡睿琳

關(guān)注公眾號(hào),隨時(shí)閱讀陜西工人報(bào)

陜工網(wǎng)——陜西工人報(bào) © 2018 sxworker.com. 地址:西安市蓮湖路239號(hào) 聯(lián)系電話:029-87344649 E-mail:sxworker@126.com

陜ICP備17000697號(hào) 版權(quán)所有 Copyright 2005陜工網(wǎng) 未經(jīng)書(shū)面授權(quán)不得轉(zhuǎn)載或鏡像 網(wǎng)站圖文若涉及侵權(quán),請(qǐng)聯(lián)系我們刪除。