跟帖評論自律管理承諾書 不良信息舉報電話:陜工網(029-87344649)跟帖評論自律管理承諾書 不良信息舉報電話:陜工網(029-87344649)

跟帖評論自律管理承諾書 不良信息舉報電話:陜工網(029-87344649)跟帖評論自律管理承諾書 不良信息舉報電話:陜工網(029-87344649)(央視財經《經濟信息聯播》)近日,央行、國家金融監(jiān)督管理總局發(fā)布《關于降低存量首套住房貸款利率有關事項的通知》,截至今天(9月7日),六大國有銀行均已發(fā)布存量首套房貸利率調整方案,針對公眾關心的相關問題作出了官方回應。

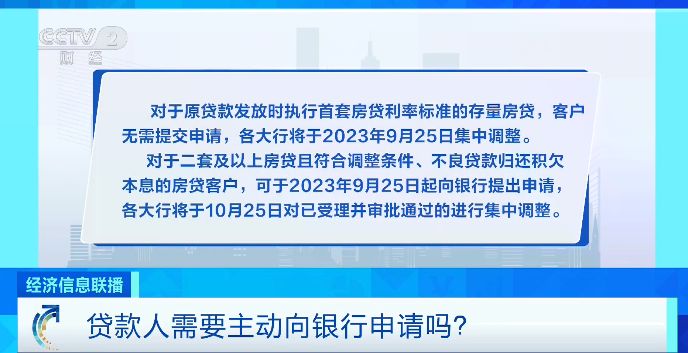

貸款人需要主動向銀行申請嗎?

對于原貸款發(fā)放時執(zhí)行首套房貸利率標準的存量房貸,客戶無需提交申請,各大行將于2023年9月25日集中調整。

對于二套及以上房貸且符合調整條件、不良貸款歸還積欠本息的房貸客戶,可于2023年9月25日起向銀行提出申請,各大行將于10月25日對已受理并審批通過的進行集中調整。

另外,當前執(zhí)行固定利率或基準利率定價的存量房貸,需向銀行主動申請利率調整,先按照中國人民銀行相關要求轉換為LPR定價的浮動利率貸款,再按上述調整規(guī)則調整貸款利率。

哪些存量房貸不在調整范圍內?

建行表示,當前執(zhí)行利率如低于本次首套住房貸款擬調整到的利率水平,則不進行調整。從貸款類型看,住房公積金貸款、組合貸款中的住房公積金貸款,購買商鋪等商業(yè)用房的貸款,不在本次調整范圍內;工行表示,對于組合貸中的商業(yè)性個人住房貸款,符合條件的可單獨調整利率水平。

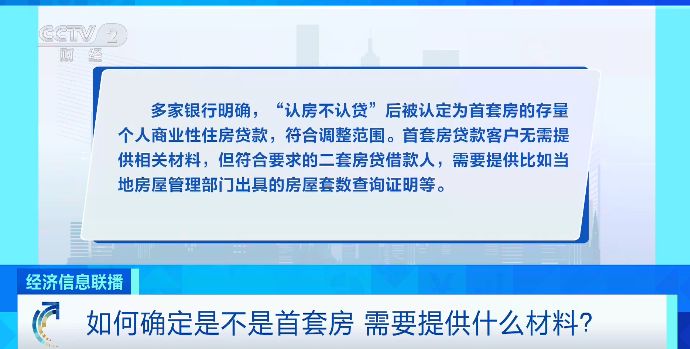

如何確定是不是首套房 需要提供什么材料?

多家銀行明確,“認房不認貸”后被認定為首套房的存量個人商業(yè)性住房貸款,符合調整范圍。首套房貸款客戶無需提供相關材料,但符合要求的二套房貸借款人,需要提供比如當地房屋管理部門出具的房屋套數查詢證明等。

如果首套房貸有拖欠怎么辦?

多家銀行表示,符合調整范圍但有拖欠的貸款,原則上還清拖欠前暫不調整,還清拖欠后可以調整。實際執(zhí)行需根據具體情況判斷,可咨詢貸款經辦機構。

責任編輯:胡睿琳

關注公眾號,隨時閱讀陜西工人報